・節約しているのに思うようにお金が貯まらない。

・効率よくお金を増やす方法を知りたい。

・老後の資金作りについて真剣に考えたい。

みなさんは、このようなお金の悩みはありませんか。

この悩みを解決する方法を紹介します。

その答えは、ずばり「正しい方法で投資をすること」です。

資産運用には様々な手法やサービスがありますが、本記事では「積立投資」について、投資をはじめる際のポイントから商品選びまで実践的にまとめました。

投資初心者の方、これから投資をはじめる方にとって参考になる記事を目指していますので、是非、資産運用の一つとして参考にして頂ければと思います。

積立投資は毎月一定額の「投資信託」を購入しながら積み立てていく、地味に見える手法です。しかし、投資家のリスクや手間を抑えながら資産形成できるため、初心者にとって取り組みやすいのが特徴です。

誰でも簡単にお金を増やせる資産運用方法を徹底解説

【目次】

1.日本の投資環境について

2.投資をはじめる際の大切な5つのポイント

3.積立投資のメリットとデメリット

4.具体的な商品選び(代表的な商品例)

5.積立投資のはじめ方(証券口座開設の流れ)

6.まとめ

7.私の運用実績について

1.日本の投資環境について

みなさんは「投資」という言葉を聞いて、どのようなイメージを持ちますか。「大きな資金が必要」「知識がないと無理」「失敗したら怖い」など、ネガティブな印象を持つ方も多いのではないでしょうか。

日本人は欧米に比べて資産運用への意識が低く、個人金融資産の過半が現預金として保有されていると言われています。

低金利が続く環境では、銀行に預けているだけでは資産を大きく増やすことは難しいのが実情です。むしろ物価が上昇する局面では、現預金だけで資産を保有していると、実質的な資産価値が目減りしてしまう可能性もあります。

一方で、ここ数年で日本の投資環境は大きく改善し、誰でも手軽に投資をはじめられるようになりました。背景には、「貯蓄から投資へ」の流れを後押しする国の税制優遇制度(NISA・iDeCo等)の拡充があります。

個人投資家にとっては追い風となる環境が整ってきているといえるでしょう。こうした環境をうまく活用し、将来の資産形成に役立てていくことが大切です。

2.投資をはじめる際の大切な5つのポイント

これから投資をはじめる方に向けて、私自身の経験を踏まえた大切なポイントを解説します。

2-1.投資は生活の余裕資金からはじめる

2-2.事前に投資の勉強をし過ぎない

2-3.長期投資では複利運用を心掛ける

2-4.非課税制度(NISA、iDeCo)をうまく活用する

2-5.証券口座はネット証券で開設する

それでは順に解説します。

2-1.投資は生活の余裕資金からはじめる

今回解説する積立投資は「金融商品」を扱うため、大なり小なりリクスが生じます。

すぐに必要となるお金は預貯金などの安全資産として確保し、当面使う予定のない余裕資金を投資に回すことがポイントです。

現在は少額(数百円〜)から投資できる商品も多くありますので、無理をして私生活に影響が出ては本末転倒です。

資産運用を始める前に、一度、家計の収支状況を把握してみることをおすすめします。

2-2.事前に投資の勉強をし過ぎない

投資を始める際、書籍を読み込んだりインターネットで調べたりと、事前調査に膨大な時間を費やす方が多いですが、これはあまりおすすめしません。

基本的な知識を得ることは大切ですが、情報を集めすぎると「何をすればいいのか分からない」状態になり、投資自体をやめてしまうこともあるからです。新しいことを始める時は不安になるものですが、習うより慣れろの精神で、実際に投資を体験しながら理解を深めていくことが大切だと思います。

2-3.積立投資では複利運用を心掛ける

私が実践している投資スタイルは「長期の積立投資」です。この長期投資における「複利効果」はとても大切なポイントになります。

複利効果を活かすにはある程度の期間が必要ですが、その効果は絶大です。

「お金が自ら成長する仕組み」を作ることができれば、将来的にゆとりある生活を送ることも夢ではなくなります。

2-4.非課税制度(NISA・iDeCo)をうまく活用する

投資信託の運用手法は大きく「アクティブファンド」と「インデックスファンド」の2種類に分けられますが、本記事では低コストで運用できるインデックスファンドを中心におすすめしています。

アクティブファンドとは、運用会社が銘柄の売買を行い、市場の平均値を上回る成果を目指す投資信託です。一方、インデックスファンドは、市場平均と連動する成果を目指す投資信託で、最大のメリットは保有中のコストの安さにあります。銘柄選定のための調査コストが事実上かからないため、投資家が支払う「信託報酬」を低く抑えられるのです。

インデックスファンドは、銘柄選定に伴う調査費用が事実上かからず、機械的に運用できるため、投資家が運用会社に支払う「信託報酬」を安く抑えることができるのです。

あわせて、非課税制度をうまく活用することも重要です。日本の主な非課税制度には、①NISA(少額投資非課税制度)と、②iDeCo(個人型確定拠出年金)の2つがあります。2024年からNISA制度が抜本的に改正され、従来の「一般NISA」「つみたてNISA」は「新NISA」に一本化されました。新NISAでは「つみたて投資枠」と「成長投資枠」を併用でき、非課税保有期間も無期限になっています(2023年末までの制度での新規購入はすでに終了しています)。

| iDeCo (イデコ) | 新NISA つみたて投資枠 | 新NISA 成長投資枠 | |

| 年間投資枠 (非課税枠) | 年間14万4,000円 ~81万6,000円 (職業・企業年金の有無により異なる) | 年間120万円 | 年間240万円 (合計で年360万円まで) |

| 生涯非課税 保有限度額 | なし | 合計1,800万円

(うち成長投資枠は1,200万円) |

左に同じ |

| 加入・運用期間 | 20歳から65歳未満まで

(2026年12月以降は70歳未満まで拡大予定) |

無期限 | 無期限 |

| 資金の引き出し | 60歳まで不可 | いつでも可能 | いつでも可能 |

| 対象商品 | 定期預金、投資信託、保険 | 金融庁の基準を満たす投資信託・ETF | 上場株式、投資信託、ETFなど |

| 税制優遇

(拠出時) |

掛金全額が所得控除 | 優遇措置無し | 優遇措置無し |

| 税制優遇

(運用益) |

非課税 | 非課税(無期限) | 非課税(無期限) |

| 税制優遇

(受取時) |

年金受取は公的年金等控除、一時金受取は退職所得控除の対象 | 非課税 | 非課税 |

新NISAは、年間投資枠が「つみたて投資枠120万円」+「成長投資枠240万円」=合計360万円まで拡大され、非課税で保有できる期間も無期限になりました。生涯にわたって非課税で保有できる上限額は合計1,800万円(うち成長投資枠は1,200万円まで)です。保有商品を売却すると、その簿価(取得価格)分の非課税枠が翌年以降に復活し、再利用できる点も旧制度からの大きな進化です。資金はいつでも引き出せるため、老後資金に限らず、住宅資金や教育資金など様々な目的で活用できます。

iDeCoは毎月掛金を積み立て、原則60歳以降に年金や一時金として受け取れる私的年金制度です。掛金・運用益・受取時のそれぞれで税制優遇が受けられるのが特徴ですが、原則60歳まで引き出せない点がNISAとの大きな違いです。

| 📌 2026年12月 iDeCo制度改正のポイント

・加入可能年齢が「原則65歳未満」から「70歳未満」まで拡大予定(一定の条件あり) ・掛金上限額が引き上げ予定(例:企業年金のない会社員は月6万2,000円まで) ・自営業者(第1号被保険者)の上限は月6万8,000円→7万5,000円に引き上げ予定 |

老後資金を目的とするならiDeCoを優先的に検討し、掛金の上限を超える分や、60歳より前に使う可能性のある資金はNISAで運用する、というのが基本的な使い分けの考え方です。なお、iDeCoの制度は改正が続いているため、最新の掛金上限や加入条件は、iDeCo公式サイトまたは口座を開設予定の金融機関の案内で必ずご確認ください。

iDeCoとNISAをどちらから始めるべきか、目的別にさらに詳しく知りたい方は、こちらの記事もあわせてご覧ください

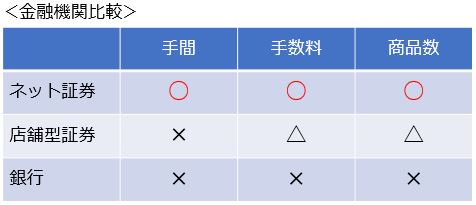

2-5.証券口座はネット証券で開設する

銀行や店舗型証券ではなく、ネット証券で口座を開設することをおすすめします。ネット証券であれば自宅で手軽に手続きができるうえ、手数料が安く、取扱商品も豊富なのが魅力です。

3.積立投資のメリットとデメリット

長期の積立投資は「時間を味方につける」運用方法ですが、メリットとデメリットの両方を理解したうえで取り組みましょう。

<メリット>

・少額から積立できる

・短期投資に比べてリスクをコントロールしやすい

・相場の変動に一喜一憂しないで済むため、精神的な負担が少ない

・長期運用によって複利効果とドルコスト平均効果が期待できる

・最初に自動積立の仕組みを作ってしまえば、あとはほったらかしでも続けやすい

<デメリット>

・貯蓄ではなく投資であるため、元本保証がない

・短期間で大きな成果は期待しにくい

・売却益や分配金には課税される

4.具体的な商品選び(代表的な商品例)

投資信託の種類は非常に多く、商品選びに迷う方は多いのではないでしょうか。ここでは、商品を選ぶ際に押さえておきたいポイントを解説します。

・販売手数料が無料(ノーロード型)であること

・信託報酬率が割安(目安として0.5%以下)であること

・分配金を再投資できるもの(複利運用が目的)

・信託期間(償還日)が無期限であること

・ファンドの資金流入が継続していること

順に解説します。

販売手数料が無料(ノーロード型)であること

投資信託の購入時にかかる手数料(申込手数料)が無料の商品を選びましょう。

手数料が発生すると、その分だけ最初からマイナスの運用スタートになってしまいます。

信託報酬率が割安(目安0.5%以下)であること

これはとても大切なポイントです。信託報酬は、投資信託を保有している間、継続的に発生するコストです。

運用にかかる信託報酬は、できるだけ低い商品を選ぶようにしましょう。

分配金を再投資できるもの(複利運用が目的)

分配金には「分配型」と「再投資型」があります。「再投資型」は運用で得た利益を再投資に回すことで複利効果が得られるため、長期投資には欠かせない仕組みです。

信託期間(償還日)が無期限であること

信託期間があらかじめ決められている商品は避けたほうがよいでしょう。

運用期間に期限がある商品では、長期投資を前提とした運用が難しくなります。

ファンドの資金流入が継続していること

投資信託は、資金が継続的に流入していることも大切な判断材料です。

資金流出が続くと、値上がりも期待しづらく、運用成績の低迷につながる可能性があります。市場環境によって一時的に資金流出となることもありますが、年に1回程度は確認しておくとよいでしょう。

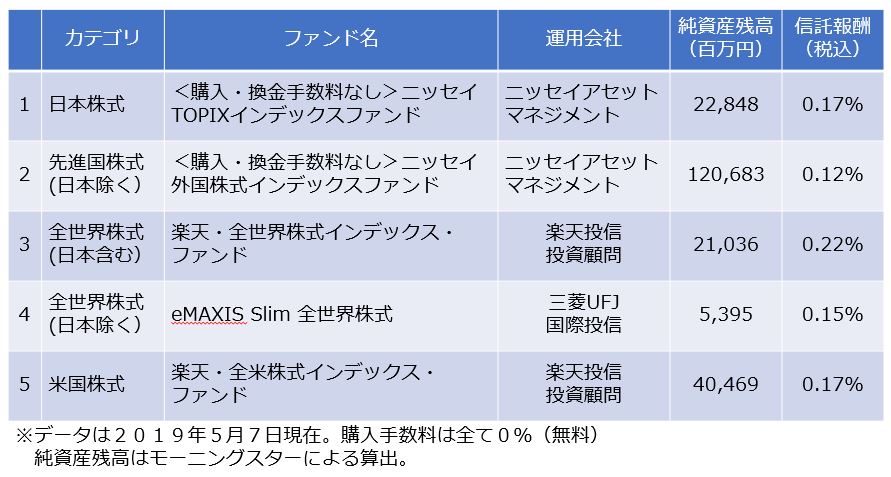

これらの条件を満たす商品の例として、以下のようなインデックスファンドがよく知られています。

※上記はあくまで一般的によく知られている代表例です。信託報酬や実績は変更されることがあるため、必ず最新の目論見書・公式情報をご確認のうえ、ご自身の判断で選んでください。

私自身が現在メインにしているのは、「eMAXIS Slim 米国株式(S&P500)」です。

分散投資が大切とされることも多いですが、私は将来の成長性を踏まえると、米国株式への投資が有効な選択肢の一つだと考えています。

5.積立投資のはじめ方(証券口座開設の流れ)

積立投資を始めるには証券口座の開設が必要ですが、多くの人はまず金融機関選びから入ってしまいがちです。

いつも利用している銀行の窓口に相談に行くのはあまりおすすめしません。銀行から紹介される「おすすめ商品」は、銀行にとって「売りたい商品」=手数料や信託報酬が高い商品であることが多いためです。

取扱商品が豊富で、新商品の導入にも積極的な金融機関として、「SBI証券」「楽天証券」の2社が代表的です。どちらを選んでも大きな失敗にはならないでしょう。

それでは、口座開設の流れを解説します。

5-1.SBI証券の口座開設の流れ

手順1:口座開設の申込み

- トップページの「口座開設」から申し込みを行う

- 本人確認書類の提出方法を選択する(すぐに用意できる場合はWEBアップロードが早い)

- 氏名や住所等の基本情報を入力する

- 口座の種類やサービスの利用有無を選択する(確定申告の手間を省きたい場合は「特定口座(源泉徴収あり)」がおすすめ)

- NISA口座を開設するかどうかを選択する(新NISA制度ではつみたて投資枠・成長投資枠の両方が1つの口座に含まれます。NISA口座は1人1口座までのため、既に他社で開設している場合は申込みできません)

- 希望する場合は、住信SBIネット銀行口座もあわせて開設する

手順2:お客様情報の登録

申し込み完了画面に表示される「ユーザーネーム」と「ログインパスワード」で、SBI証券のサイトにログインします。

初期設定の案内に従って、勤務先や出金先金融機関等を登録してください。

手順3:必要書類の受け取り

証券会社から「口座開設手続き完了のご案内」が本人限定受取郵便で届きます。

書面で本人確認書類を提出した方には「本人確認書類届出書」が同封されます。

手順4:書類の返送(該当者のみ)

本人確認書類の提出方法で「書面」を選んだ方のみ必要な手続きです。WEBアップロードやEメールを選んだ方は不要です。

手順5:手続き完了

・証券口座への入金と取引が可能となりますので、実際に取引を開始しましょう。

5-2.楽天証券の口座開設の流れ

手順1:口座開設の申込み

- トップページの「口座開設」から申し込みを行う

- 氏名・住所等の情報を入力する

- 納税方法を選択する(確定申告の手間を省きたい場合は「特定口座(源泉徴収あり)」がおすすめ)

- NISA口座を開設するかどうかを選択する(新NISA制度ではつみたて投資枠・成長投資枠の両方が1つの口座に含まれます。NISA口座は1人1口座までのため、既に他社で開設している場合は申込みできません)

- 希望する場合は、楽天銀行口座もあわせて開設する(マネーブリッジ等の連携サービスが利用できます)

- 重要書類の内容を確認し、同意のうえ次に進む

- 本人確認書類をアップロードする(PC・スマホどちらでも可)

手順2:必要書類の受け取り

証券会社から「ログイン情報のお知らせ」が本人限定受取郵便で届きます。

案内に従って初期設定を行ってください(マイナンバーの登録が必要です)。

手順3:手続き完了

・証券口座への入金と取引が可能となりますので、実際に取引を開始しましょう。

6.まとめ

これまで解説した内容をまとめます。

1.長期の積立投資は、「簡単に」「相場に一喜一憂することなく」「低コストで」資産運用できる手法です。

2.投資をはじめる際は、次の5つのポイントを意識しましょう。

・投資は生活の余裕資金からはじめる

・事前に投資の勉強をし過ぎない

・積立投資では複利運用を心掛ける

・非課税制度(NISA・iDeCo)をうまく活用する

・証券口座はネット証券で開設する

3.積立投資のメリット・デメリットの両方をしっかり理解したうえで、投資に臨みましょう。

4.商品選びでは、手数料・信託報酬・分配金の再投資可否・信託期間・資金流入状況の5つを確認しましょう。

・販売手数料が無料(ノーロード型)であること

・信託報酬が割安(目安として0.5%以下)であること

・分配金を再投資できるもの(複利運用が目的)

・信託期間(償還日)が無期限であること

・ファンドの資金流入が継続していること

5.証券口座の開設はネット証券を選びましょう。

資産形成は早めにスタートさせるに越したことはありません。

なぜなら、早いうちからはじめる程、時間を味方につける事ができ、負担も減らせることが出来るからです。

長期の積立投資を通じて、みなさんがお金の悩みや不安から解放され、自身が思い描く理想の人生を実現できることを、私は心から願っています。

7.私の運用実績について

私は自身で運用している新NISAの実績を公開しています。

この情報は定期的に更新していきますので、みなさんの投資の参考にして下さい。

私の目標「新NISA枠1,800万円を活用し20年で資産5,000万円を目指す」を掲げて運用中です。

相場には上下があり、将来のリターンを保証するものではありませんが、「長期・積立・分散」を継続する前提であれば、十分に狙える水準目標だと考えています。

毎月の運用実績は、以下の記事で詳しく公開しています。

資産運用は、当ブログが大切にしている「心と身体の充実」の中でも、経済的な安定という土台を支える大切な要素です。お金の不安が減ることで、心にも余裕が生まれます。ぜひ今日から、小さな一歩を踏み出してみてください。

※本記事は特定の金融商品への投資を推奨するものではありません。投資は必ずご自身の判断と責任で行ってください。本記事にはアフィリエイト広告を含みます。